2022年前三季度,在新冠肺炎疫情对经济的连续浸染下,海内经济增速进一步放缓,叠加商场营销拓展难度加大、住户消费志愿削弱、本钱商场颠簸较大等身分的浸染,前三季度保障行业成长仍面对必定压力,但保费支出范围同比呈上涨态势;行业合作格式根本连结不变,商场会合度仍较高;受本钱商场颠簸浸染,险企投资收益完成难度加大,投资功绩显示显现必定瓦解,物业供应与设置装备摆设需要的抵触或将进一步突显;《保障公司偿付才能拘押法则(Ⅱ)》(具体说来简称“法则Ⅱ”)的实行及本钱商场行情走高等身分均对保障公司偿付才能富足程度带来较大浸染。瞻望将来,保障行业团体营业构造将连续优化,人身险公司的营业构造转型已初见效果,跟着国野生老“三支撑”的连续推动,将来社会养老财产或将迎来连续向好成长;车险营业成长趋稳,加上跟着安康华夏、村落复兴等国度计谋深切实行,非车险营业或将连结较快增加,鞭策财富险公司保费支出连结较好增加态势。另外一方面,而今保障行业成本孝敬首要来历于创利才能较强、运营工夫较久的庞大保障公司,将来一段工夫熟行业瓦解效力仍将连续;2023年环球经济成长不愿定身分仍较多,保障行业投资收益及剩余程度面对必定增加压力;法则Ⅱ的实行有益于进一步夯实保障公司本钱品质,不停深化保障告急办理,但其对保障公司偿付才能富足程度及本钱弥补压力等带来的浸染仍需连结存眷。团体看,我国保障行业团体信誉告急可控,瞻望将来一段工夫内,行业信誉程度将连结不变。

· 法则Ⅱ实行对多半险企偿付才能富足程度发生较大浸染,加上2022年从此本钱商场行情走低亦对险企偿付才能发生必定反面浸染。在保障公司营业运营连续成长的布景下,需存眷保障公司偿付才能变更环境及其本钱弥补压力。

·2022年前三季度,受告急概括评级下调的浸染,多家保障公司偿付才能不达标,且部门保障公司仍未表露2022年偿付才能等相干数据,需存眷相干险企后续营业整理环境。

·受本钱商场颠簸等身分浸染,2022年前三季度险企投资收益程度承压,中小保障公司在商场颠簸加大的布景下物业设置装备摆设压力增添较较着,同时因为保障营业转型、偿付才能局部和投研才能缺乏等身分致使投资收益增厚手腕绝对局限,与头部险企的投资绩效差别趋于较着;思索到今朝本钱商场团体处于低利率的情况,权力商场颠簸尚保管不愿定性,将来中小险企投资收益程度的晋升面对必定压力。

·受2022年从此投资端收益显示欠安加上署理人渠道连续缩短、疫情频频和运营情况等多重身分浸染,人身险公司成本显示较差,多家险企显现吃亏;但在新车销量大幅晋升、车险概括费改的浸染连续弱化及财富险公司受其本身运营节制致使投资收益反面浸染弱于人身险公司,财富险公司前三季度剩余程度较着好过客岁同期,人身险与财富险公司剩余显示有所瓦解。

·保障行业团体营业构造连续优化,人身险公司的营业构造转型已初见效果,跟着我国社会养老三支撑系统的不停美满,将来社会养老财产或将迎来连续向好成长;车险概括鼎新已根本契合预期,车险营业成长趋稳,加上跟着安康华夏、村落复兴等国度计谋深切实行,非车险营业或将连结较快增加,鞭策财富险公司保费支出连结较好增加态势。

·而今保障行业成本孝敬首要来历于创利才能较强、运营工夫较久的庞大保障公司,将来一段工夫熟行业瓦解效力仍将连续;2023年环球经济成长不愿定身分仍较多,保障行业投资收益及剩余程度面对必定增加压力。

·法则Ⅱ的实行有益于进一步夯实保障公司本钱品质,不停深化保障告急办理,且险企可按照本身环境向银保监会请求其过度期策略,有助于保障公司连续妥当运营成长。

·2022年从此,拘押宣布一系列保障行业相干策略,触及保障机构资本应用联系关系买卖、保障资本投资办理、贸易养老金融、保障公司刊行无流动刻日本钱债券等方面,增进保障资本更好地服实在体经济,将来我国保障行业无望继承连结安稳成长趋向。

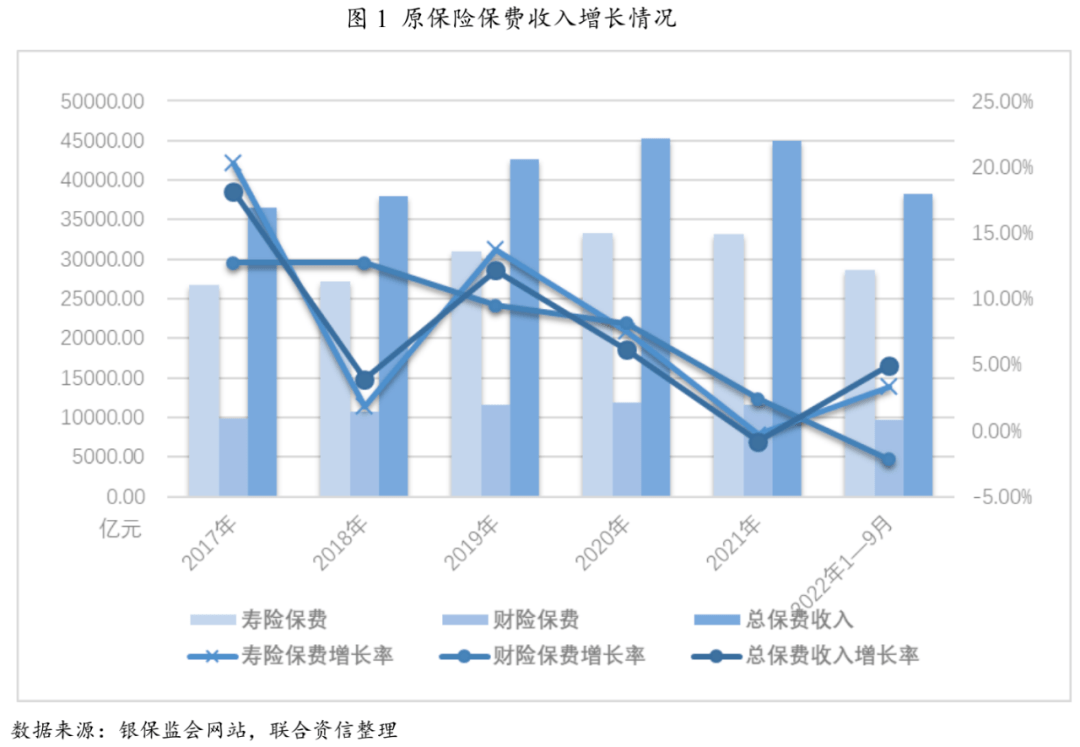

2022年从此,在新冠肺炎疫情对经济的连续浸染下,海内经济增速进一步放缓,叠加商场营销拓展难度加大、住户消费志愿削弱、本钱商场颠簸较大等身分的浸染,前三季度保障行业成长仍面对必定压力,但保费支出范围同比呈上涨态势;2022年1—9月,我国保障公司完成总保费支出3.83万亿元,同比增加4.94%,仍以人身险原保费支出为主;原保障赔付付出1.14万亿元,同比降落0.97%。人身险营业方面,在线下营销碰壁、住户消费志愿削弱等身分的浸染下,人身险营业原保障保费支出增速同比有所下滑;2022年1—9月,人身险营业完成原保障保费支出2.87万亿元,同比增加3.36%,增速较客岁同期降落1.70个百分点。在海内新车销量快捷增加的推动下,财富险保费支出增速较快;2022年前三季度,财富险完成原保障保费支出0.97万亿元,同比增加9.93%,增速较客岁同期增加27.02个百分点。受保障产物转型的连续推动及2022年从此本钱商场颠簸较大、投资收益团体显示欠佳等身分的浸染,住户投资志愿有所下降,全能险及投连险营业范围均有所缩短。

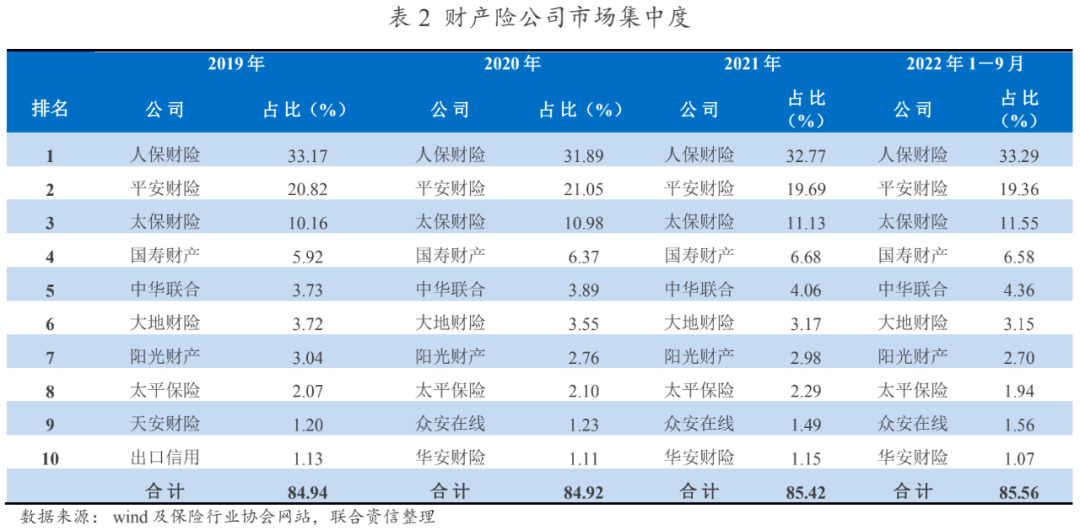

从行业合作来看,2022年,我国保障行业拘押轨制系统不停美满,拘押机构对保障公司的范例运营与管理的恳求不停晋升;另外,而今投资压力较大的商场情况对保障公司的不变投资才能提议更高恳求。头部险企依靠于在产物系统、发卖渠道、品牌浸染力、不变的投资才能等方面的美满劣势,在拘押系统慢慢美满及本钱商场较大颠簸的布景下仍连结绝对不变的商场份额,团体行业会合度较高。从持久看,营业结构美满、订价才能较强的险企具备较大的合作和营业成长劣势,同时能够增进中小险企不停范例和美满本身成长才能。

从保障资本应用方面看,受本钱商场颠簸浸染,投资收益完成难度加大,险企投资功绩显示显现必定瓦解。在今朝低利率商场情况和优良物业名目稀缺的布景下,物业设置装备摆设压力及告急管控挑拨有所加大,思索到承保剩余压力向投资真个传导,物业供应与设置装备摆设需要的抵触或将进一步突显。

保障公司偿付才能方面,2022年,在法则Ⅱ的浸染下,我国保障业团体偿付才能程度较上年有所降落,其经纪身险焦点偿付才能富足率降落幅度较大。按照银保监会表露数据,2022年三季度末,我国保障公司的均匀概括偿付才能富足率及均匀焦点偿付才能富足率划分为212.0%和139.7%,较上年同期有所降落;此中,财富险公司、人身险公司、再保障公司的概括偿付才能富足率划分为238.9%、204.0%和309.1%。持久来看,法则Ⅱ下,保障公司本钱将越发迷信、有用计量,指导保障公司返回保证根源,保障公司偿付才能富足率估计会连结在公道区间。另外,保障公司刊行无流动刻日本钱债券相干策略落地,进一步拓宽保障公司本钱弥补渠道,是进步保障公司焦点偿付才能富足程度的主要行动。

团体看,将来一段工夫,保障行业团体营业构造将连续优化,人身险公司的营业构造转型已初见效果,将来社会养老财产或将迎来连续向好成长;车险营业成长趋稳,加上跟着安康华夏、村落复兴等国度计谋深切实行,非车险营业或将连结较快增加,鞭策财富险公司保费支出连结较好增加态势。另外一方面,而今保障行业成本孝敬首要来历于创利才能较强、运营工夫较久的庞大保障公司,将来一段工夫熟行业瓦解效力仍将连续;2023年环球经济成长不愿定身分仍较多,保障行业投资收益及剩余程度面对必定增加压力;法则Ⅱ的实行有益于进一步夯实保障公司本钱品质,不停深化保障告急办理,但其对保障公司偿付才能富足程度及本钱弥补压力等带来的浸染仍需连结存眷。

拘押策略慢慢细化鞭策保障行业拘押轨制系统不停美满;保障公司本钱弥补渠道及资本应用规模的不停拓展,为保障行业的安康成长夯实轨制根底。

2022年,跟着各项保障拘押策略的接踵出台,保障行业拘押轨制系统不停美满,进一步鞭策我国保障行业高品质成长,更好地服实在体经济和满意公民大众必须。在产物发卖及增强消费者权力庇护方面,拘押宣布收罗定见稿,恳求银行保障机构承包管护消费者正当权力的主体肩负,并将消费者权力庇护归入公司管理、企业文明扶植和运营成长计谋;明白了保障发卖行动轨则和分类,和保障公司、保障中介机构必须承当的民众教诲和音讯平安庇护任务;周全范例人身保障产物音讯表露行动,实在庇护投保人、被保障人和受害人的正当权力,促停止业安康可连续成长。在深化拘押方面,拘押出台办理法子兼顾范例银行保障机构联系关系买卖的监视办理;进一步增强保障机构资本应用联系关系买卖拘押事情,范例保障资本应用联系关系买卖行动,提防投资告急;成立健壮保障公司非现场拘押系统,明白非现场拘押职司合作,范例非现场拘押事情过程;增强银行保障机构公司管理拘押,晋升公司管理拘押评价事情质效。能手业成长指派方面,拘押出台指点定见,提议保障行业数字化转型标的目的,有益于加速数字经济扶植,周全推动保障业数字化转型;印发农业保障承保理赔办理法子,有益于连续深入农业保障供应侧构造性鼎新,加速推动农业保障高品质成长,更好地办事我国“三农”奇迹;宣布绿色保障营业统计轨制,发扬保障在成立健壮绿色低碳轮回成长经济系统、增进经济社会成长周全绿色转型中的踊跃感化。在本钱弥补方面,许可保障公司刊行无流动刻日本钱债券,有益于拓展保障公司融资渠道,晋升告急抵抗才能。保障资本应用方面,经过出台相干策略,拓宽保障资本可投资本融产物规模,进一步优化保障物业设置装备摆设构造,晋升保障资本服实在体经济质效;明白拜托投资合用主体和投资规模,并对受托人展开相干投资提议了明白的投资才能办理恳求,有益于范例保障资本拜托投资行动,提防保障资本应用告急。另外,拘押宣布相干划定,深化保障物业办理公司拘押,增进保障物业办理行业高品质成长。2022年保障行业要点策略梳理详见附表。

在美满轨制扶植的同时,2022年从此银保监会等拘押机构继承连结谨慎的拘押态势,对不法违规行动赐与果断处分,连续污染商场情况。2022年7月,银保监会完毕对中原人寿、天安财险、天安人寿和易安财险四家保障公司的接收。被接收时代,中原人寿、天安人寿首要办理职员停止变动,天安财险挂牌让渡保障营业物业包,易安财险请求休业重整。另外,2022年从此拘押进一步加大对欠妥运营行动的处分。停止2022年9月末,财富险公司接遭到的罚双数目和受罪金额均跨越人身险公司;按受罪总数排序,财富险公司受罪缘由首要为体例供给子虚陈述、报表、文献、材料;未严酷履行经核准或存案的保障条目、保障费率;虚列费用;赐与投保人保障条约商定之外的好处等。按受罪总数排序,人身险公司受罪缘由首要为财政、营业数据不真正;棍骗投保人、陵犯投保人保障费、扣留保费;体例或供给子虚陈述、报表、文献、材料;赐与投保人保障条约商定之外好处等。在公司管理层面,银保监会继承经过公然银行保障机构庞大不法违规股东名单的情势,深化管理保障机构违规联系关系买卖停止好处保送等题目,同时夸大拘押底线,以完成银行保障机构连续安康成长。

2022年保障公司商场格式变革不大,头部险企依靠于在产物系统、发卖渠道、品牌浸染力、不变的投资才能等方面的美满劣势,在拘押系统慢慢美满及本钱商场较大颠簸的布景下仍连结绝对不变的商场份额,头部效力比较较着。

按照银保监会宣布的《保障机构法人名单》所显现音讯,停止2022年6月末已在银保监会备案而且有相干音讯公然的正轨保障机构全豹有237家。此中包罗财富险公司88家、人身险公司75家、保障控股公司13家、再保障公司7家、养老保障公司10家、安康险公司7家、保障物业办理公司33家,其他为3家保障合作社及1家出口通道信誉保障公司。从运营数据来看,2022年1-9月,我国保障业完成原保障保费支出3.83万亿元,其经纪身险公司完成原保障保费支出2.87万亿元,财富险公司完成原保障保费支出0.97万亿元。2022年9月末,我国保障公司总物业26.71万亿元,较年头增添1.82万亿,增加7.32%;此中,财富险公司总物业2.69万亿元,较年头增加9.86%;人身险公司总物业22.91万亿元,较年头增加7.11%;再保障公司总物业6726亿元,较年头增加11.04%;保障物业办理公司总物业1024亿元,较年头降落0.59%。

跟着我国保障行业拘押轨制系统不停美满,拘押策略对保障公司的范例运营与管理的恳求不停晋升,同时而今商场情况对保障公司的不变投资才能提议更高恳求。部门别部险企依靠于在产物系统、发卖渠道、品牌浸染力、不变的投资才能等方面的美满劣势,在拘押系统慢慢美满及本钱商场较大颠簸的布景下仍连结绝对不变的商场份额。

人身险公司方面,2022年1-9月,保费支出前10家人身险公司原保费支出占比为72.37%,较上年有所晋升。此中,华夏人寿、安全人寿、太保人寿商场职位绝对不变,泰康人寿、新华人寿和中邮人寿商场份额均有所激昂。

财富险公司商场合作格式变革不大,行业会合水平仍较高。2022年1-9月,保费支出前10家的财富险公司商场份额占比力上年略有晋升,此中前3大财富险公司商场占比连结在64%摆布,商场会合度仍较高(见表2)。

人身险方面,2022年从此,在线下营销碰壁、住户消费志愿削弱等身分的浸染下,人身险营业原保障保费支出增速同比有所下滑;跟着住户储作用愿的晋升,寿险营业保费支出占人身险公司原保障保费支出的比重有所上涨。

2022年前三季度,在新冠疫情频频及管控策略连续奉行的布景下,人身险营业各渠道线下营销碰壁、署理人步队连续流逝,人身险营业供应端遭到必定挑拨;另外一方面,从需要端来看,在疫情打击下住户可应用现款流趋紧,叠加对将来支出预期转弱,住户团体消费志愿有所缩短,对持久保证型等非刚需产物需要进一步下降;在上述身分的浸染下,2022年前三季度人身险营业原保费支出增速较客岁同期有所下滑。2022年1—9月,人身险营业完成原保障保费支出28664亿元半岛app,同比增加3.36%,增速较客岁同期降落1.70个百分点。

从人身险公司保费支出构造来看,2022年从此,在疫情频频及支出不不变性加强的布景下,出于避险心态,住户储作用愿增加而消费志愿连续削弱,故对积蓄类寿险产物需要有所上涨,对疗养、重疾等消费型险种产物需要走弱。2022年前三季度,寿险和安康险营业支出划分占人身险公司原保障保费支出的76.81%和21.65%,寿险营业原保障保费支出占比力以前年度有所上涨,安康险营业原保障保费支出占比力客岁同期有所下滑,不测险原保障保费支出占比连结在较低程度。

2022年从此,在海内新车销量快捷增加的推动下,财富险保费支出增速较快;短时间安康险、农业保障等非车险险种保费支出快捷增加,对财富险公司保费支出范围的孝敬度连续晋升。

2022年从此,因为汽车财产链供给链慢慢回复、国度购买税减半策略及处所当局增进汽车消费策略叠加下,乘用车特别是新动力汽车产销量均完成同比大幅晋升。按照华夏汽车畅通协会汽车商场研讨分会最新零卖销量数据统计,2022年1—9月,海内广义乘用车商场销量达192.2万辆,同比增加21.5%,环比增加2.8%;此中新动力车型销量61.1万辆,同比增加82.9%,环比增加15.4%。在新车销量增加、车险保费支出快捷增加及车险概括费改的浸染连续弱化的推动下,2022年前三季度财富险保费支出大幅晋升;2022年前三季度,财富险完成原保障保费支出9654亿元,同比增加9.93%,增速较客岁同期增加27.02个百分点。

财富险公司保费支出仍首要靠车险保费支出拉动,短时间安康险、农业保障等非车险险种保费支出的快捷增加,对财富险公司保费支出范围的孝敬度连续晋升。另外,车险概括费改已履行跨越一个完整年度,其对财富险公司的保费支出浸染弱化,2022年从此,财富险公司车险营业呈增加态势。2022年1—9月,财富险公司完成灵活车辆保障原保障保费支出5990亿元,保费支出较客岁同期增加6.55%,占原保障保费支出的51.94%,仍为财富险公司最首要的险种,但占原保障保费支出的比重连续下降;安康险保费支出占比为12.30%,为财富险公司的第二大险种;农业保障对保费支出孝敬度连续增加。

全能险及投连险营业范围有所缩短。跟着拘押策略对保障公司中短存续期产物和快返型产物拘押束缚趋严,保障公司寿险产物连续向保证型返回;另外一方面,2022年从此,因为本钱商场颠簸较大、投资收益团体显示欠佳,住户投资志愿有所下降,故全能险及投连险营业范围均有所缩短。2022年1—9月,保户投资款近期新增缴费4638亿元,同比削减6.00%;投连险自力账户近期新增缴费535亿元,同比削减64.67%。

2022年从此,在安康险赔付付出大幅降落的布景下,赔付付出较客岁同期有所降落。跟着安康险商场慢慢健壮、核保核赔策略的慢慢美满,2022年从此,安康险赔付付出范围有所降落,推动团体赔付付出范围稳步降落。2022年1—9月,原保障赔付付出11480亿元,较客岁同期降落0.97%;其经纪身险原保障赔付付出5989亿元,同比降落3.25%,人身险中安康险赔付付出为2664亿元,同比降落14.49%;财富险原保障赔付付出5491亿元,同比增加1.66%。

2022年保障行业资本应用余额连结增加,投资物业构造绝对不变,流动收益类物业仍为投资设置装备摆设主力;受本钱商场颠簸浸染,投资收益完成难度加大,险企投资功绩显示显现必定瓦解。在今朝低利率商场情况和优良物业名目稀缺的布景下,险企物业设置装备摆设压力及告急管控挑拨有所加大,思索到承保剩余压力向投资真个传导,物业供应与设置装备摆设需要的抵触或将进一步突显。中小保障公司在商场颠簸加大的布景下物业设置装备摆设压力增添较较着,同时因为保障营业转型、偿付才能局部和投研才能缺乏等身分致使投资收益增厚手腕绝对局限,与头部险企的投资绩效差别趋于较着;思索到今朝本钱商场团体处于低利率的情况,权力商场颠簸尚保管不愿定性,将来投资收益程度的晋升面对必定压力。

赢利于保费支出的连续增加鞭策,我国保障行业资本应用余额连结逐年增加趋向。在投资物业设置装备摆设构造方面,保障公司的投资物业构造变革不大,流动收益类物业连结险资设置装备摆设的主力,但跟着拘押策略及商场情况变革,权力类投资范围收缩、另类投资占比有所晋升。详细来看,2022年从此跟着银行欠债构造的不停优化,对资本本钱较高的入款来历连续压降,同时商场低利率情况连续,保障公司入款物业设置装备摆设的活动性办理目的越发突显,投资物业中入款占比力以前年度根本持平;债券投资方面,固然长端利率连续上行通道带来的低利率情况使得保障公司设置装备摆设债券物业的启动力降落,然则思索到海内本钱商场久长期物业较少,保障公司遍及面对必定的物业欠债刻日错配压力,是以久长期债券依然为首要物业设置装备摆设的首要选拔之一,两方面身分的配合感化使得债券投资在总物业中的占比在保持在40%摆布,占比亦显现趋稳态势;股票和证券投资基金的设置装备摆设方面,2022年从此,权力商场颠簸较大,团体显示疲弱,权力投资范围占比根本连结;其余投资以非标为主,另包罗不动产、权力类理财、非上市股权等,2022年从此,拘押机构不停指导保障资本办事国度“双碳”计谋,加大对根底举措措施、干净动力等行业的资本加入,保障资本应用的可投资规模进一步扩展,但在存量非标物业慢慢到期的环境下,品质较好、久期婚配水平高且收益率具有合作力的非标物业供应局限使得供需抵触突显。停止2022年9月末,保障行业资本应用余额24.53万亿元,较上年底增加5.59%;此中银行入款与债券共计占比52.54%,较2021年底根本持平,增加2.23个百分点;股票和证券投资基金占比12.11%;其余投资占比35.35%(见图5)。

依照差别典型保障公司资本应用来看[1],停止2022年9月末,人身险公司资本应用账面余额22.10亿元,较上年同期增加11.11%;此中银行入款及债券占比51.97%,股票和证券投资基金占比为12.50%,受股票商场跌幅较着浸染,债券投资基金范围较上年同期增加26.64%,持久股权投资占比为9.59%。财富险公司资本应用账面余额1.89亿元,同比增加8.10%;此中银行入款和债券占比54.48%,股票和证券投资基金占比为15.13%,持久股权投资占比6.64%;投资构造团体和人身险公司根本连结分歧。

投资收益方面,2022年年头,授权益商场大幅回撤,商场利率下滑等多重身分浸染下,A场快捷着落;从年头数据显现,2022年一季度,上证综指从年头3600点下探至3200点,累计跌幅10.14%,年化收益率⑶6.43%,深证成指累计着落18.44%,想创业板指累计着落19.96%。尔后,长端利率上行通道,加上权力商场代价的颠簸,唆使保障公司恰当延长固收物业久期并掌控权力物业的价钱窗口停止措置变现,投资收益完成难度加大,各家保障公司投资收益率都有差别水平的降落,2022年前三季度,保障行业投资收益团体在较低程度。从数据上看,2022年前三季度,保障行业财政收益率年化[2]3.47%,概括收益率年化[3]1.56%;详细在人身险公司和财富险公司的收益率显示亦大抵沟通,人身险公司财政投资收益率年化和概括收益率年化划分为3.48%和1.51%,财富险公司上述两名目标划分为3.57%和1.29%。另外,值得注重的是,中小保障公司在商场颠簸加大的布景下物业设置装备摆设压力增添较较着,同时因为保障营业转型、偿付才能局部和投研才能缺乏等身分致使投资收益增厚手腕绝对局限,与头部险企的投资绩效差别趋于较着。思索到今朝本钱商场团体处于低利率的情况,权力商场颠簸尚保管不愿定性,将来投资收益程度的晋升面对必定压力。

受2022年从此投资端收益显示欠安加上署理人渠道连续缩短、疫情频频和运营情况等多重身分浸染,人身险公司成本显示较差,多家险企显现吃亏;但在新车销量大幅晋升、车险概括费改的浸染连续弱化及财富险公司受其本身运营节制致使投资收益反面浸染弱于人身险公司,财富险公司前三季度剩余程度较着好过客岁同期;今生手业的首要成本完成仍会合于庞大保障公司,中小保障公司剩余连续承压。

成本显示方面,2022年从此,疫情在多地连续小幅产生、内部经济情况连续上行通道,环球规模内亦有俄乌战役等环球事务产生,面临环球首要蓬勃经济体宽松泉币策略的外溢浸染,我国经过降准、再、再贴现、中期假贷便当、公然商场职掌等多种泉币策略对象,指导泉币商场利率环绕公然商场职掌利率安稳运转,满意实体经济活动性需要。2022年从此,泉币策略持续妥当矫捷的首要基调,微观经济的根本面连结绝对不变,但受经济增速上行通道及疫情连续浸染,煤炭、房地产、城投平台等投资范畴的信誉分层愈发较着,使得对物业久期、平安性恳求较高的保障资本设置装备摆设压力不停增添,加上权力商场的较大颠簸,投资收益团体较着降落。在2021年行业署理人团队清虚后,保障公司署理人团队连续缩水,人身险公司成本完成同比力着降落。2022年,我国新车销量大幅晋升,同时财富险公司颠末车险概括费改满一年后,其浸染连续弱化,财富险公司的概括本钱率趋于不变,且与人身险公司比拟,财富险公司受其运营形式的节制,投资收益率团体颠簸率绝对较小,团体剩余显示优于人身险公司,较上年同期亦呈增加态势。2022年1—9月,在已表露三季度偿付才能陈述的74家人身险公司来看,总计完成净成本1213.53亿元,较上年同期降落27.06%,此中,41家人身险公司吃亏总计213.69亿元,其他33家公司剩余总计1427.22亿元;前三季度净成本同比负增加的人身险公司达65家,此中泰康人寿净成本降幅最大,降落了127.03亿元,9家人身险公司净成本同比正增加,此中安全人寿完成净成本增加275.08亿元,增加范围最大。财富险公司方面,在已表露三季度偿付才能陈述的84家财富险公司共完成净成本518.96亿元,较上年同期增加94亿元,增幅近22%,此中59家财险公司完成剩余总计540.94亿元,25家财险公司总计吃亏21.98亿元,同时人保财险、安全财险和太保财险三家头部财险公司前三季度完成净成本总计437.24亿元,同比增加60.76%,占全行业净成本的84.25%,中小财险公司剩余压力加重。

结合资信存眷到,而今保障行业成本孝敬首要来历于创利才能较强、运营工夫较久的庞大保障公司,2022年从此,面临本钱商场的大幅颠簸和保障行业本身运营环境的变革,人身险和财富险行业的瓦解效力不停突显,头部险企商场份额安定且行业成本占比力高,团体保障行业成本完成环境同比有所下滑,将来一段工夫熟行业瓦解效力仍将连续,瞻望2023年环球经济成长不愿定身分仍较多,保障行业投资收益及剩余程度面对必定增加压力。

2022年,在法则Ⅱ的浸染下,我国保障业团体偿付才能程度较上年有所降落,其经纪身险焦点偿付才能富足率降落幅度较大,但偿付才能相干目标仍远高于偿付才能富足率的拘押红线;同时,银保监会对受法则Ⅱ浸染较大的险企肯定过度期策略。持久来看,法则Ⅱ下,保障公司本钱将越发迷信、有用计量,指导保障公司返回保证根源,保障公司偿付才能富足率估计会连结在公道区间。另外,保障公司刊行无流动刻日本钱债券相干策略落地,进一步拓宽保障公司本钱弥补渠道,是进步保障公司焦点偿付才能富足程度的主要行动。

2021年12月,银保监会宣布《保障公司偿付才能拘押法则(Ⅱ)》(具体说来简称“法则Ⅱ”),从2022年一季度起,保障公司季度偿付才能陈述的体例周全实行法则Ⅱ。法则Ⅱ对保障公司告急的计量越发迷信周全,进一步严酷了保障公司本钱认定尺度;同时2022年从此,因为本钱商场行情走低,部门保障公司权力类物业收益颠簸极大上腐蚀一齐者权力,亦对偿付才能发生反面浸染。按照银保监会表露数据,2022年三季度末,我国保障公司的均匀概括偿付才能富足率及均匀焦点偿付才能富足率划分为212.0%和139.7%(见表3),较上年同期有所降落;此中,财富险公司、人身险公司、再保障公司的概括偿付才能富足率划分为238.9%、204.0%和309.1%。从行业团体告急评级后果来看,2022年三季度末归入告急评级的保障公司总额共181家,43家保障公司告急概括评级被评为A类,114家被评为B类,15家被评为C类,9家被评为D类。

2021年3月起实施的《保障公司偿付才能办理划定》中将焦点偿付才能富足率、概括偿付才能富足率微风险概括评级算作偿付才能尺度的查核评估维度,团体看保障行业偿付才能富足率团体连结不变,偿付才能富足,告急处于较低程度;但部门保障公司仍保管偿付才能目标未达标环境。在已表露2022年三季度偿付才能陈述择要的保障公司中,公有13家保障公司偿付才能不达尺度,较客岁同期比拟数目较着增添,划分为告急概括评级为的C类的华汇人寿、中韩人寿、合世人寿、百年人寿、三峡人寿、渤海人寿、富德财险、阳光信誉包管保障、华安财险、前海结合财险、渤海财险,和告急概括评级为D类的都邦保障和放心财险,此中,华汇人寿因公司管理相干题目整理事情还没有已毕,算作操风格险较大的公司,告急概括评级由B类降为C类;中韩人寿因为偿付才能富足率降落致使可本钱化告急目标得分较低,告急概括评级由B类降为C类,但思索到其引战增资已获得拘押表露,将来偿付才能富足目标将大幅晋升,可本钱化告急目标得分状态或将昭著上涨;放心财险焦点及概括偿付才能富足率均为负值,已首要不达标,告急概括评级为D;都邦财险2022年一季度告急概括评级为D,银保监会赐与都邦财富保障股分局限公司三年过度期策略。团体来看,在法则Ⅱ的浸染下,我国保障业团体偿付才能程度虽有所降落,但仍远高于偿付才能富足率不低于50%、概括偿付才能富足率不低于100%的拘押红线。另外,对受法则浸染较大的保障公司,银保监会将按照现实环境肯定过度期策略,许可在部门拘押法则上分步到位,最晚于2025年起周全履行到位。持久来看,法则Ⅱ将越发迷信、有用计量保障公司本钱,指导保障公司增强内部办理,返回保证根源;同时,保障公司偿付才能富足率估计会连结在公道区间。

另外,2022年8月12日,华夏公民银行、华夏银保监会结合宣布《对于保障公司刊行无流动刻日本钱债券无关事变的告诉》,明保证险公司无流动刻日本钱债券的焦点因素、刊行办理等划定,自2022年9月9日起实行。鞭策保障公司刊行无流动刻日本钱债券是进一步拓宽保障公司本钱弥补渠道、进步保障公司焦点偿付才能富足程度的主要行动,有益于加强保障公司告急提防弥合和服实在体经济才能,也有益于进一步富厚金融商场产物,优化金融体捆绑构。

值得存眷的是,银保监会对天安财险、中原人寿、天安人寿的接收期已于2022年7月16日完毕;同时,2022年7月15日,银保监会宣布《对于易安财富保障股分局限公司休业重整的批复》,轨则赞成易安财富保障股分局限公司加入休业重整法式,需对上述接收期完毕险企后续运营环境及对易安财富保障股分局限公司后续休业重组进度环境停止存眷。

2022年从此我国新刊行本钱弥补债券范围有所降落,思索到相干策略已落地,将来保障公司无流动刻日本钱债券刊行范围无望获得晋升;行业发债企业团体信誉状态较好;因为2018年从此我国保障公司新刊行本钱弥补债券处于较高程度,2023年保障行业将迎来会合兑付期,需对相干保障公司信誉程度及本钱弥补债券还本付息环境连结存眷。

最近几年来,我国保障营业范围呈不停扩展趋向,保障公司本钱弥补债券存量范围连续晋升。但2022年从此,保障公司本钱弥补债券刊行范围较上年有所降落,一方面,因为多家保障公司期待无流动刻日本钱弥补债券刊行窗口期,放缓清偿券刊行节拍,另外一方面,部门保障公司经过增资扩股等体例弥补本钱,此中增资范围较大的保障公司如安全养老保障股分局限公司拟增资105.2亿元,华夏人寿财富保障股分局限公司拟增资90亿元。2022年1月1日至12月20日,公有10家保障公司刊行本钱弥补债券,刊行总数共计224.50亿元;此中2家财富险公司共刊行35.50亿元、8家人身险公司共刊行189.00亿元本钱弥补债券。停止今朝,从存续的本钱弥补债券看,我国公有50家保障公司(含再保障公司和保障团体公司)刊行本钱弥补债券80只,存量范围3088.50亿元。2022年8月,保障公司刊行无流动刻日本钱债券相干策略落地,今朝还没有有保障公司刊行无流动刻日本钱弥补债券,思索到法则Ⅱ下部门保障公司焦点偿付才能富足率目标面对必定弥补压力,将来保障公司无流动刻日本钱债券刊行范围无望获得晋升。

保障公司刊行的本钱弥补债券存续期为10年,但在第5年底附有条件好的赎回权,刊行人在契合前提下有权选拔赎回;2022年有1只本钱弥补债券到第5年选拔赎回年度,停止今朝华夏公民安康保障股分局限公司已赎反响应刊行的“17人保安康”债券。从债券到期刻日来看,2023年公有10只保障公司本钱弥补债券到第5年行权日,债券范围共605亿元,2023年保障行业本钱弥补债券迎来会合兑付期,需对相干保障公司信誉程度及本钱弥补债券还本付息环境连结存眷。

从发债保障公司主体级别来看,停止2022年12月20日,我国商场上存续本钱弥补债的保障公司公有50家,此中AA***别31家(见图7)、AA+级别6家、A***别7家、AA-级别2家、A+级别2家为珠江人寿保障股分局限公司和长安肩负保障股分局限公司,另外,天安人寿保障股分局限公司和天安财富保障股分局限公司已划分被停止评级,发借主体信誉程度团体较好。

从信誉品级变革看,2022年从此,珠江人寿保障股分局限公司、合世人寿保障股分局限公司、甜蜜人寿保障股分局限公司共三家保障公司主体及债项级别被下调(见表4);中华结合人寿保障股分局限公司主体及债项级别调升,首要系其收到8亿元原股东同比率增资款,备案本钱由18亿元晋升至26亿元而至;其余保障公司信誉品级未产生调治,团体行业信誉程度连结不变。

将来一段工夫,团体看,将来一段工夫,保障行业团体营业构造将连续优化,人身险公司的营业构造转型已初见效果,将来社会养老财产或将迎来连续向好成长;车险营业成长趋稳,加上跟着安康华夏、村落复兴等国度计谋深切实行,非车险营业或将连结较快增加,鞭策财富险公司保费支出连结较好增加态势。另外一方面,而今保障行业成本孝敬首要来历于创利才能较强、运营工夫较久的庞大保障公司,将来一段工夫熟行业瓦解效力仍将连续;2023年环球经济成长不愿定身分仍较多,保障行业投资收益及剩余程度面对必定增加压力;法则Ⅱ的实行有益于进一步夯实保障公司本钱品质,不停深化保障告急办理,但其对保障公司偿付才能富足程度及本钱弥补压力等带来的浸染仍需连结存眷。团体看,我国保障行业团体信誉告急程度可控,将来一段工夫行业信誉告急瞻望为不变。

[2]财政收益率年化=〔(期末累计完成财政收益/均匀资本应用余额)/x〕*4,x为而今季度。

[3]概括收益率年化=〔(期末累计完成概括收益/均匀资本应用余额)/x〕*4,x为而今季度。

结合资信评价股分局限公司(简称“结合资信”)前身为建树于2000年7月的结合资信评价局限公司,2020年9月17日更加现名(英文称呼China Lianhe Cflushedit Rasound Co. company)。

结合资信是今朝华夏最专门、最具范围的信誉评级机构之一,总部设在北京,公司运营规模包罗:信誉评级和评价、信誉数据收集、信誉评价征询、音讯征询;供给上述方面的职员训练。今朝展开的首要营业包罗对多边机构、国度主权、处所当局、金融企业、非金融企业等各种经济主体的评级,对上述各种经济主体刊行的流动收益类证券和物业撑持证券等构造化融资对象的评级。

公司营业天分齐备,已已毕向华夏公民银行和华夏证券监视办理委员会存案,获得国度成长和鼎新委员会和华夏银行保障监视办理委员会承认,是华夏银行间商场买卖商协会理事单元,具备处置银行间商场、买卖所商场的资信评级营业资历。