金融简言之是“资本的融通”,是指在经济糊口中,银行、证券或保障业者从墟市主体(储户、证券投资者或保障者等)召募资本,并假贷给墟市主体的经济勾当。金融业是供给金融办事的行业,在我国金融业首要包罗银行业、证券业、保障业和信任业。

从买卖主体来看半岛app体育,金融墟市有四类买卖主体:资本供给者、资本需要者、中介者(金融机构)和办理者(禁锢部分、央行)。从买卖对象来看,金融对象可分为古代金融对象(单据、存单、债券、股票、基金等)和衍生金融对象(期货、期权、交换、远期利率和谈等)。

凡是,咱们又将融资体例分为“直接融资”和“直接融资”。直接融资是指不金融中介机构参与的融资体例,在该体例下,资本红利单元经过直接与资本需要单元和谈,或在金融墟市上购置资本需要单元所刊行的有价证券,将泉币资本供给给需要单元利用。贸易信誉、企业刊行股票和债券,和企业之间、小我之间的直接假贷,均属于直接融资。直接融资是指资本红利单元与资本需要单元不产生直接联系,而是划分与金融机构产生一笔自力的买卖,即资本红利单元经过贷款或购置银行、信任、保障等金融机构刊行的有价证券,将其临时闲置的资本抢先供给给这些金融中介机构,而后再由这些金融机构以、贴现、购置有价证券等情势,把资本供给给资本需要单元利用。

从功效来看,金融墟市举动当代经济的焦点发扬侧重要的感化,首要体此刻两方面。第一,金融是经济的助推器:金融墟市经过供给泉币、缔造信誉、供给种种金融办事,增进了商品的出产和畅通,为经济成长供给前提;金融经过增进积聚并将其转折为投资,为经济成长供给了资本加入;金融机构经过增进资本融通,公道设置装备摆设资本,进步了经济成长的效力;金融业经过本身产值的增加直接为经济成长做出孝敬。第二,金融微观调控是经济增加的不变器:这首要体此刻列国央行经过泉币计谋来完成不变市价,增进经济增加,完成充实失业和国际会议出入均衡等目的。值得申明的是金融是把“双刃剑”,金融在帮忙晋升经济体的资本设置装备摆设才能与效力的同时,也大概带来本身的体例性危害的堆集,轻则呈现通货收缩或收缩,致使社会供求失衡;重则激发金融危急,并大概传导到实体经济,带来环球经济的动乱。

相对首要蓬勃经济体,华夏的金融墟市虽起步较晚但成长很快,用不到四十年的工夫就已培养出根本成型、门类齐备的金融系统,已涵盖了银行、证券、保障、信任、基金等首要门类,金融深入不停推动。

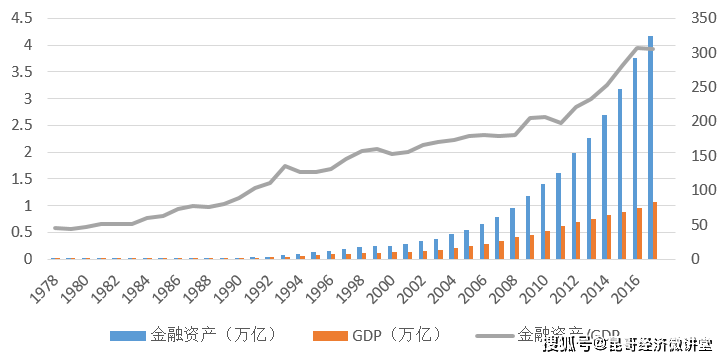

从金融物业范围来看,我国金融物业最近几年来连结较快扩大程序,从2012年的54万亿扩大到2017年的324万亿,占value的比重由285%回升到393%,显示出住民持有了洪量的金融物业,反应了我国金融深入的水平连续进步。

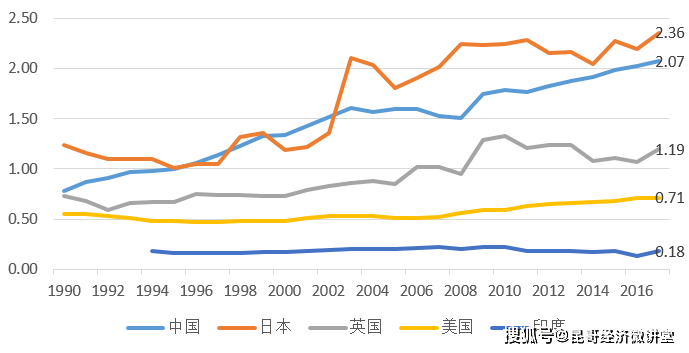

以钱为根底的金融深入也是我国金融成长的一大特点,学术界经常使用狭义泉币量M2和value的比值来权衡一国“金融深入”水平。伴跟着我国金融墟市成长的是狭义泉币量M2的收缩:1990年底,M2存量为1.5万亿钱,M2/value比值为0.78;2017年底,M2存量到达167.7万亿钱,M2/value比值到达2.07。从国际会议比力的角度来讲,该比值已跨越英国(1.19)、美国(0.71)、印度(0.18)等大多半国度。

比较不变是华夏金融墟市成长的另外一大特性。参考支流学术界对金融危急的界说,从泉币汇率、国际会议出入、通胀危急、内债危急、银行危急、危急等角度来看,鼎新盛开四十年来华夏还没有产生金融危急。金融墟市承当了将华夏成长实践中不停堆集的百姓积聚转折为投资的脚色,同时经过以辅币为根底的金融深入保证了华夏经济在较快增加实践中一直连结整体不变。

回首我国经济成长的全部进程,即可发现款融墟市对实体经济的孝敬功弗成没,特别是在企业发展、国企鼎新、房地产成长、基建投资、立异团队创业等方面发扬了主动感化,助推了华夏经济由弱到强、转型进级的历程。

起首从融资构造来看,我国以直接融资为主的金融系统这与蓬勃经济体生计较大不同。重新增加社会融资范围来历来看,2017年我国社会融资范围增量中70.24%来改过增钱,2.31%来自企业债券净融资,4.43%来自非金融企业境内融资。从国际会议比力来看,我国2016年直接融资占比仅在40%摆布,远低于美国、英国60%摆布的程度。从实际显示来看,我国和债市融资功效局限首要体此刻卡牌交流两个方面:第一,股票不是住民的首要投资方向,今朝我国总市值不到50万亿,而住民贷款余额约65万亿、债券余额跨越50万亿、理财余额跨越30万亿、房地产总市值约280万亿。第二,股票融资也不是华夏企业的首要融资手腕,股价对公司投资的感化也局限。

其次,华夏金融墟市的保值增值功效受限,对投资者庇护缺乏。华夏收益率低、颠簸性高一向备受诟病。分段来看,华夏在成长的头十年(1991⑵000年)的报答可圈可点,若是咱们1990年底依照上证综指买入100元股票拉拢,尔后连续追踪,十年间均匀年化持有收益率跨越32%,与同期其余经济体比拟,这一收益率十分可观。但2001年于今华夏显示乏善可陈,还因此上证综指计较,均匀年化持有收益率年增只要1.3%,而同期通胀均匀为2.5%以上。纵然思索到分成,团体收益率也只是与通胀一致。

参照材料:李稻葵等:《华夏的经历:鼎新盛开四十年的经济学归纳》,上海三联书店,2020年5月。回归搜狐,检察更多